Usualmente, quado desejamos fazer previsão há uma série de informações sobre o mercado que deveríamos levar em conta. Por exemplo, as vendas de produtos são muitas vezes sazonais, e podemos esperar que as tendências sejam sustentadas por períodos curtos, os quais podem se alterar.

Se temos por exemplo um produto inovador bem-sucedido, as vendas aumentarão inicialmente, mas depois estabilizarão antes de decrescer devido aos concorrentes que entram no mercado. Esse tipo de informação pode ser adequadamente modelada pelo método Holt-Winters.

A nomenclatura usada aqui define a mudança no nível de um período de tempo para o período seguinte, como inclinação (slope). Os padrões sazonais também podem mudar devido aos caprichos da moda e da variação do clima.

O método de Holt-Winters foi sugerido por Holt (1957) e Winters (1960), que

trabalharam no School of Industrial Administration em Carnegie Institute

of Technology.

O método usa médias móveis ponderadas exponencialemente para atualizar as estimativas da média ajustada sazonalmente (chamada de nível), inclinação e sazonalidade.

Considere uma série temporal $\{x_{t}\}$ com período igual a $p$. O método Holt-Winters utiliza as seguintes equações:

onde $a_{t}$, $b_{t}$ e $s_{t}$ são as estimativas para o nível, inclinação e efeito da sazonalidade no período $t$. Os parâmetros $\alpha$, $\beta$ e $\gamma$ são os parâmetros de suavização.

A previsão para valores futuros $x_{n+k}$ em $k$ períodos a frente após a $n$-ésima observação é dada da seguinte forma:

onde $a_{n}$ é o nível estimado, $b_{n}$ é a inclinação estimada e $a_{n}+kb_{n}$ é o nível estimado no tempo $n+k$ e $s_{n}+k-p$ é a estimativa do peso exponencializado para o efeito sazonal no tempo $n=k-p$. Outra forma do método Holt-Winters é com efeito sazonal multiplicativo. Nesse caso, o conjunto de equações é dado por:

A equação de previsão para o período $x_{n} + k$ torna-se:

Os parâmetros podem ser fixados no R ou então estimados de modo a minimizar o erro de previsão. Em outras palavras, quando os parâmetros não são informados, o R procura pelos valores que minimizam o erro de previsão.

Usando o método Holt-Winters no R.

Para realizar a estimação e posterior previsão pelo método Holt-Winters no R utilizamos a função HoltWinters.Para esse exemplo, considere a base de dados das concentrações atmosféricas de CO2 expressos em partes por milhão (ppm).

O nome da base em CSV é denominada BaseCO2.csv.

O primeiro passo é ler a base de dados no R:

#Lê a base de dados

dados.df<-read.csv("http://dl.dropbox.com/u/36068691/BaseCO2.csv")

#Imprime as variáveis existentes

names(dados.df)

#Cria a série temporal

serie<-ts(dados.df$CO2,start=c(1959,1),end=c(1997,12),frequency=12)

Os dados também foram transformados no formato ts com a primeira observação referente a Janeiro de 1959 e a última em Dezembro de 1997. O argumento frequency=12 informa ao R que cada período (de um ano) é composto por 12 observações. Em outras palavras, informa ao R que a frequência da série é mensal.

Em seguida utilizamos a função HoltWinters:

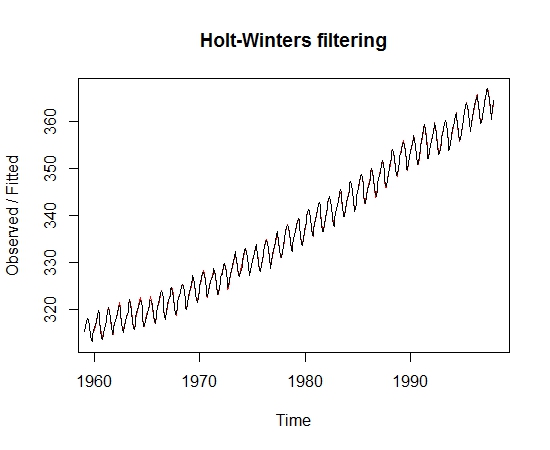

#Realiza o método Holt-Winters holt <- HoltWinters(serie) #Plota a série temporal plot(holt) #Plota a decomposição da serie plot(fitted(holt))A série temporal observada juntamente com seus valores preditos pelo modelo são representados no gráfico abaixo:

#Realiza a previsão para 12 meses a frente p <- predict(holt, 12, prediction.interval = TRUE, level = 0.95) plot(holt, p)Cujo resultado é apresentado pelo gráfico abaixo:

#Realiza o método Holt-Winters sem efeito sazonal holt <- HoltWinters(serie, gamma = FALSE)Para maiores detalhes do método Holt-Winters indico o texto The Holt-Winters Forecasting Procedure.

Brother, boa tarde!

ResponderExcluirTens algum material em excel, sem addon, mostrando como aplicar Holt-Winters?

Se tiver, por favor, unixborges arroba gmail

No aguardo!

Olá Paulo!

ResponderExcluirInfelizmente não... Mas porque você não tenta o R ?

Existe uma forma de usar o R no Excel:

http://answers.oreilly.com/topic/1009-how-to-use-r-inside-microsoft-excel/

Boa tarde, Pedro!

ResponderExcluirPrimeiramente parabéns pelo blog, você consegue nos passar conteúdos complexos de uma forma bem simples.

Tenho uma série composta pelo número diário de pessoas que chegam em um determinado local durante dois anos. Exemplo:

01/01/2011 - 50

02/01/2011 - 52

03/01/2011 - 45

"

"

"

30/12/2012 - 72

31/12/2012 - 75

Gostaria de aplicar Holt-Winters da mesma forma que você aplicou acima. Porém estou com dúvida quanto a frequência, no seu caso, você utilizou a frequência=12, pois é mensal, como faço no meu caso que é diário?

Gostaria de obter a previsão também em valores numéricos, você sabe me informar como faço isto no R? Nos artigos relacionados ao assunto, só encontro o gráfico da previsão.

Muito obrigada

Simone Angelo

Olá Simone,

ResponderExcluirVocê pode usar frequência como sendo 360 ou ainda 365.

Quanto a previsão, você pode usar a função predict para obter os valores numéricos da previsão.

Olá Pedro, obrigada pelo auxílio, porém devido a minha pequena experiência com o R, ainda não resolvi meu problema.

ResponderExcluirEntão, meu primeiro pensamento realmente foi usar frequência igual a 365. Porém, quando realizo o método Holt-Winters obtenho o erro seguinte:

#Realiza o método Holt-Winters

> holt <- HoltWinters(analises)

Erro em decompose(ts(x[1L:wind], start = start(x), frequency = f), seasonal) :

série temporal não tem período, ou tem menos de 2

Acredito que isto acontece, pois apesar de eu ter 730 dados, ao colocar com frequência igual a 365, fico com apenas dois anos e é necessário um mínimo de três períodos, estou correta?

Agora em relação aos valores da previsão realmente não consegui, não sei onde, nem a forma que devo colocar a função predict. Ex: Esta da seguinte forma:

#Realiza a previsão para 30 dias a frente

p <- predict(holt, 30, prediction.interval = TRUE, level = 0.95)

plot(holt, p)

Como usaria a função predict para obter somente os valores númericos? Após a função plot? De que maneira?

predict (holt, p)?

somente predict ?

predict (holt~p)

Grata

Olá Simone,

ResponderExcluirQuanto a frequência você está correta é necessário ao menos 3 pontos.

Quanto a previsão, tente: predict(holt) .

Olá Pedro,

ResponderExcluirEm primeiro lugar quero te agradecer pelas excelentes dicas que constam aqui sobre esse método e te parabenizar pela iniciativa de um verdadeiro pesquisador, que é de fazer ciência dessa forma aberta e clara.

Em segundo queria tirar uma dúvida, já que sou um iniciante no R. Eu percebi que você indicou uma frequência de 12. Eu pergunto se teria como eu colocar duas frequências? Digamos que eu tenho 25 medidas por cada mês para 6 anos.

Desde já te agradeço!!!

Olá Glayson,

ExcluirObrigado pelo feedback.

Quanto a sua questão acho que nesse pacote isso não é possível.

Mas procure no Google que deve haver algum pacote capaz de lidar com essa situação.

Grande abraço

Olá Pedro. Você ensina a modelar na forma aditiva, não é? Você poderia me informar como modelo de modo multiplicativo? Abraço.

ResponderExcluirOlá Luiz, basta colocar a opção seasonal ="multiplicative" ....Dê uma olhada na função: http://stat.ethz.ch/R-manual/R-patched/library/stats/html/HoltWinters.html .

ResponderExcluirGrande abraço.

Fala Pedro,

ResponderExcluirShow de bola seu blog... Vou aplicar na empresa, minha dúvida é a seguinte... Como determino os valores de alfa , beta e gama para aplicar as fórmulas?

Abraço

Boa noite Pedro, preciso criar um ewma em R, saberia por onde comecar? Li que o holtwinter deixando beta e gamma como false cria um ewma, porém como fica os limites superior e inferior?

ResponderExcluirOlá Felipe,

ExcluirVocê pode tentar algo como:

fit <- HoltWinters(dados,gamma=FALSE,beta=FALSE)

plot(forecast(fit))

Boa sorte...

Este comentário foi removido pelo autor.

ResponderExcluirOlá Pedro, gostaria de saber como ficará a frequência de valores se os dados forem anuais.

ResponderExcluirAbraços!

Boa tarde, Pedro!

ResponderExcluirPrimeiramente parabéns pelo blog, você consegue nos passar conteúdos complexos de uma forma bem simples.

Tenho uma série composta pelo número diário em 2 anos. Exemplo:

28/06/2014 - 5043

29/06/2014 - 5250

30/06/2014 - 4532

03/07/2014 - 5689

"

"

12/12/2015 - 7230

13/12/2015 - 7521

Gostaria de aplicar Holt-Winters da mesma forma que você aplicou acima. Porém estou com dúvida quanto a frequência, no seu caso, você utilizou a frequência=12, pois é mensal, como faço no meu caso que é diário? E também não são todos os dias que tenho a marcação como pode ver o exemplo.

Também gostaria de fazer a decomposição desta série e as médias móveis. Como posso proceder, já que ele aparece o erro

Error in decompose(x) : série temporal não tem período, ou tem menos de 2

Obrigado

João Augusto Simões

Boa tarde, Pedro!

ResponderExcluirPrimeiramente parabéns pelo blog, você consegue nos passar conteúdos complexos de uma forma bem simples.

Tenho uma série composta pelo número diário em 2 anos. Exemplo:

28/06/2014 - 5043

29/06/2014 - 5250

30/06/2014 - 4532

03/07/2014 - 5689

"

"

12/12/2015 - 7230

13/12/2015 - 7521

Gostaria de aplicar Holt-Winters da mesma forma que você aplicou acima. Porém estou com dúvida quanto a frequência, no seu caso, você utilizou a frequência=12, pois é mensal, como faço no meu caso que é diário? E também não são todos os dias que tenho a marcação como pode ver o exemplo.

Também gostaria de fazer a decomposição desta série e as médias móveis. Como posso proceder, já que ele aparece o erro

Error in decompose(x) : série temporal não tem período, ou tem menos de 2

Obrigado

João Augusto Simões

Olá, Pedro! Parabéns pelo seu BLOG!

ResponderExcluirGostaria de saber qual sua sugestão quando se tem os dados estatisticos mensais, porém há necessidade de previsão futura em semanas, dias, etc(periodos diferentes e menores ou maiores de mensais)?

Obrigado,

Márcio.

Bom dia, Pedro!

ResponderExcluirParabéns pelo seu BLOG!

Gostaria de saber como faço para tratar previsão futura sendo a estatística passada mensal e os períodos futuros a serem previstos em semanas, dias, etc(previsão futura diferente do período da estatística passada)

Obrigado,

Márcio.

Olá, Pedro! Parabéns pelo seu BLOG!

ResponderExcluirGostaria de saber qual sua sugestão quando se tem os dados estatisticos mensais, porém há necessidade de previsão futura em semanas, dias, etc(periodos diferentes e menores ou maiores de mensais)?

Obrigado,

Márcio.

Professor, estou tentando testar o método Holt-Winters no R porem está dando um erro não sei identificar o que estou fazendo de errado

ResponderExcluirHoltWintersModel.3 <- HoltWinters(gas$x,

+ seasonal='mult')

> HoltWintersModel.3

[1] "Error in decompose(ts(x[1L:wind], start = start(x), frequency = f), seasonal) : \n time series has no or less than 2 periods\n"

attr(,"class")

[1] "try-error"

attr(,"condition")

Olá, boa noite!

ResponderExcluirEsta matéria foi muito útil para mim que estou iniciando no R. Preciso modelar uma série com previsão diária. Faço: Série<-ts(ru.df$Ref,start=c(Ano,Mês,Dia),end=c(Ano,Mês,Dia),frequency=365). Todavia não esta dando certo. Você pode me ajudar?

Muito bom Dr. Pedro Parabéns !!

ResponderExcluirPor favor, como faço para testar a versão aditiva e multiplicativa do modelo Holt-WINTERS pela MAPE, MAD MSD ? ou seja testar qual método teve melhor desempenho de previsão através das estatísticas MAPE, MAD MSD.

ResponderExcluirPreciso dos resultados no gráfico e numéricos de MAPE, MAD MSD.